BNP Paribas à Londres : au cœur de la capitale économique et financière

Depuis la révolution industrielle du début du XIXe siècle, l’attrait de Londres n’a cessé de croître pour devenir « the place to be » pour toutes les banques mondiales.

Premier centre bancaire et financier depuis les années 1850, la ville était le pourvoyeur de capitaux à court et à long terme pour le reste du monde. La City en était la principale place financière, avec la livre sterling comme monnaie de référence pour le commerce international. Son port, le plus actif au monde, était boosté par une croissance économique galopante, elle-même portée par une démographie exponentielle.

Pas étonnant donc que la ville soit devenue dès cette époque, et jusqu’à aujourd’hui, le pôle d’attraction pour les banques des pays industrialisés, les Françaises en tête. Les banques ancêtres de BNP Paribas y ont renforcé leurs positions depuis plus de 150 ans, faisant aujourd’hui du Groupe une institution respectée de la City.

Le Comptoir national d’escompte de Paris, banque pionnière à Londres

Installation à Londres

Dans le cadre de son expansion internationale, le Comptoir d’Escompte de Paris est la première banque française à traverser la Manche et à ouvrir une agence à Londres en 1867, tandis que son réseau métropolitain est encore embryonnaire.

Cette démarche répond à une stratégie de développement poursuivie depuis 1860, rendue possible notamment grâce à l’accord de libre-échange franco-anglais signé cette même année. Le CNEP installe ainsi des points d’appui bancaires le long des axes d’échange dans le pourtour de l’Océan Indien et en Extrême-Orient. Les premières agences ouvertes, à Shanghai et Calcutta, le sont dans les zones d’influence anglaise afin de concurrencer sur leur propre territoire les banques et le commerce britanniques, dont les entreprises françaises, exportatrices et importatrices, veulent s’affranchir.

Une fonction stratégique dans le dispositif global du CNEP

Ce n’est donc pas un hasard que l’agence de Londres, ayant pris à elle seule l’envergure d’une banque autonome, se voit confier en 1890 par l’Administration Centrale la direction de toutes les agences de langue anglaise. En effet, l’Angleterre entretient des liens privilégiés avec le monde anglo-saxon, constitué par le plus large empire colonial au monde, un territoire cent fois plus étendu que celui de la métropole avec une population atteignant 24,5% de la population globale. Les flux commerciaux et de capitaux sont d’abord dirigés vers cet ensemble, bien avant l’Europe occidentale. Ainsi, le Royaume-Uni contrôle 60% du trafic mondial de marchandises vers 1900. Les sociétés britanniques (banques, compagnies de commerce, etc.) sont présentes dans toutes les grandes places commerciales mondiales.

En 1895, le CNEP ouvre deux sous-agences, à Liverpool et à Manchester, spécialisées dans le financement de l’import-export de coton sur le marché à terme. Le CNEP sert ainsi une clientèle lainière importante, de par sa présence sur les places de production et d’exportation de la matière première.

Il occupe par ailleurs une position de premier plan à Roubaix et Tourcoing, places fortes de l’industrie cotonnière : depuis le milieu du 19e s, des industriels anglais s’y étaient établis et de solides liens avaient pu être noués avec l’Angleterre, qui deviendra une grande pourvoyeuse de machines textiles.

A l’image du marché du coton, le CNEP, avec la collaboration de ses correspondants à l’étranger et de ses propres agences en Chine, Inde, Japon, Etats-Unis, Egypte, Australie ou Madagascar, finance, grâce à son métier de l’escompte, une partie appréciable du commerce international par la méthode de l’acceptation sur le marché de Londres. Jusqu’en 1914, les banques anglaises, habituées à ne traiter qu’en sterling, n’ont pas de service étranger spécialisé. Ces affaires de changes constituent donc pour la banque un champ d’action privilégié et particulièrement rémunérateur.

Comme toutes les banques étrangères à la City, le CNEP n’a pas de clientèle de petits déposants britanniques et elle dépend, pour le financement de ses avances en sterling, de dépôts de sociétés ou de correspondants qu’elle paie plus cher que les grandes banques anglaises. C’est ce qui explique qu’elle se soit orientée vers les émissions de placement de titres, les opérations de changes et le financement du commerce international par acceptation, car toutes ces opérations ne nécessitent pas une immobilisation de capitaux. Les avances en sterling, limitées et sélectives, sont toujours réservées en priorité au financement de ses propres établissements dans la zone sterling, aux filiales des sociétés françaises en Grande-Bretagne et aux maisons britanniques qui achètent et vendent en France ou dans les pays où la banque est établie et qui lui confient des affaires de change ou des opérations documentaires.

Graves crises qui obligent la banque à s’adapter

Mais la crise financière de 1929 et la récession du commerce mondial qui en résulte dans les années 1930-1931, ainsi que les difficultés monétaires en France, entravent l’activité de la banque. En 1931, l’abandon forcé par l’Angleterre de l’étalon-or n’arrange pas les choses. La livre sterling entraîne dans sa chute les devises de nombreux pays du Commonwealth ou indépendants (35 en tout de septembre 1931 à avril 1933). On parle de « vague de défiance monétaire ». Le CNEP tire son épingle du jeu en grande partie grâce aux dépôts très importants dont il dispose depuis 1924 de la part de la banque de France et de l’Agence financière du Trésor de Londres. C’est pour rembourser la dette contractée auprès de la Banque d’Angleterre pendant la Première guerre mondiale, d’une valeur de 33 millions de livres, que les banques françaises sont chargées de jouer les intermédiaires en versant des sommes échelonnées à la Banque d’Angleterre.

Arrive la Seconde guerre mondiale : après la signature de l’armistice en 1940 par le gouvernement de Vichy, la Banque d’Angleterre bloque tous les comptes des banques françaises. Les agences du CNEP des pays sterling (Inde, Egypte, Australie et Royaume-Uni) sont placées sous la direction de l’agence de Londres, promue provisoirement Head Office. Quant aux agences et filiales des banques françaises installées à Londres, elles sont coupées de la métropole et placées sous la surveillance des autorités britanniques. Elles ne peuvent maintenir qu’une activité réduite pour satisfaire aux besoins de leur clientèle locale et de leurs établissements dans la zone sterling. Au lendemain de la guerre, l’agence de Londres a pour tâche prioritaire le financement de la reconstruction et de l’économie de la zone sterling.

En 1967, les opérations de la succursale du CNEP à Londres sont centralisées et passent sous le pavillon de la British &French Bank Ltd, la filiale anglaise de la BNCI créée en 1949.

La Banque nationale pour le commerce et l’industrie (BNCI) devient filiale anglaise

En 1938, la Banque nationale pour le commerce et l’industrie (BNCI), créée en 1932, ouvre à Londres sa première agence à l’étranger. De dimensions réduites, voulues par Paris, elle est d’abord considérée comme un poste d’observation: son rôle consiste à renforcer les liens avec une clientèle qui ne trouve pas en France les services que lui offrent les principales banques françaises depuis longtemps installées dans la métropole britannique, en ce qui concerne les relations d’affaires franco-anglaises.

En 1947, la succursale devient une filiale, la British & French Bank (for Commerce and Industry) Limited. Cette transformation juridique assure à l’ancien siège de la BNCI des moyens sur les opérations de changes que la législation française ne lui offre pas et que les banques étrangères en Angleterre ne sont pas en mesure de se procurer. L’objectif est de faire face à Londres au volume d’affaires en constante progression, suite aux expansions coloniales de la Grande-Bretagne et de la France.

Cette nouvelle institution sert donc de tête de pont pour toutes les opérations sterling du Groupe de la BNCI, avec pour but de développer les échanges entre les zones sterling et franc. La banque offre une large gamme de services et de formes de financement aux entreprises françaises qui ont des projets d’installation en Grande-Bretagne et étend ses opérations au commerce international, se spécialisant dans le financement du commerce entre les pays du Commonwealth et la France avec ses colonies.

La Banque nationale de Paris (BNP), un ADN anglo-français assumé

Suite à la fusion en France de la BNCI avec le CNEP en mai 1966, la Banque nationale de Paris (BNP) souhaite consolider son business au Royaume-Uni. Pour ce faire, la filiale du CNEP à Londres fusionne avec la British &French Bank Limited en 1967. La nouvelle entité s’installe dans les bâtiments occupés par le CNEP au 8/13 King William Street et les employés du CNEP passent sous le pavillon de la nouvelle banque, après une augmentation de capital. Ce n’est que le 29 mars 1974 que la Banque nationale de Paris Limited (BNP Ltd) succède à la British & French Bank Ltd, pour devenir en 1981 la Banque nationale de Paris p. l. c.

Fortis, première banque belge à traverser la Manche

En 1909, la Banque Sino-Belge, filiale de la Société Générale de Belgique (Fortis) créée en 1902, ouvre un siège à Londres. Objectif : dénouer ses transactions commerciales avec l’Extrême-Orient sur la première place financière mondiale, et défendre notamment ses intérêts financiers et industriels en Chine.

En 1913, à l’initiative de la Société Générale de Belgique, un syndicat prend le contrôle de l’Anglo-Foreign Banking Company Ltd, établie à Londres depuis 1872 et spécialisée dans les opérations bancaires avec l’Europe continentale. Ses bureaux fusionnent avec ceux de la succursale londonienne de la Banque Sino-Belge, qui devient à cette occasion la Banque Belge pour l’Étranger (BBE) et s’installe au 4, Bishopsgate, au cœur de la City. Elle est l’une des rares banques à jouir, dès cette époque, du statut de « money trader », ce qui lui confère une position privilégiée sur le marché de l’escompte.

En 1934, la succursale de la BBE est filialisée et devient une société de droit anglais, la Banque Belge pour l’Étranger (Overseas) Ltd. En 1949, elle emploie 220 personnes, essentiellement de nationalité anglaise.

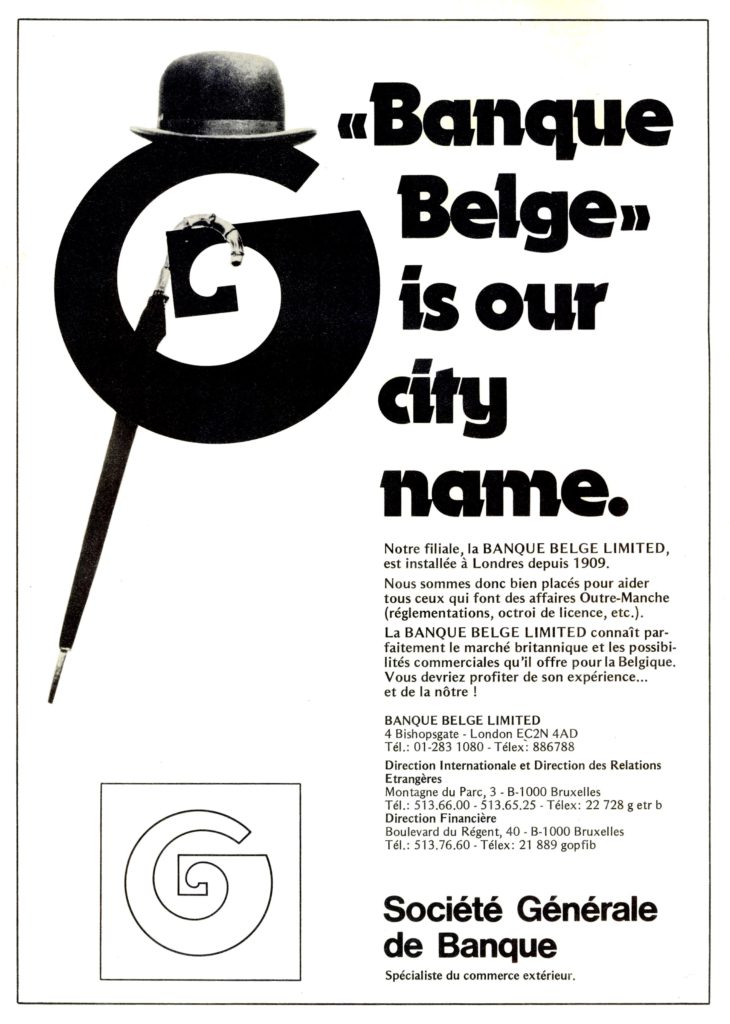

En 1957, la banque est rebaptisée Banque Belge Limited. Spécialisée depuis sa fondation dans le marché des changes, elle est une des premières à travailler sur le marché des eurodollars. Agissant comme agent de la Société Générale de Banque pour la syndication des crédits, l’institution financière se hisse au premier rang dans le domaine des crédits en eurodevises dans les années 60. Elle est aussi considérée comme spécialiste du crédit documentaire et du financement des exportations. En 1970, elle reprend la succursale londonienne de la Banque Italo-Belge, autre filiale bancaire du groupe de la Société Générale.

En 1988, la Générale de Banque crée une succursale, la Generale Bank London Branch. La Banque Belge Ltd lui apporte ses activités de Merchant Banker et se réoriente elle-même vers le Private Banking.

Paribas, la dernière installée

« The place to be »

Après la fin de la guerre, et suite à la libéralisation des échanges et l’assouplissement des changes décidé par le gouvernement britannique en 1951, le Royaume Uni retrouve peu à peu sa place de centre financier international, avec une accélération à partir de 1960 suite au développement du marché de l’euro-dollar. La ville s’affirme rapidement comme le centre mondial de ce nouveau marché financier et de nombreuses banques américaines s’installent à la City. En 1964, les autorités financières britanniques ont autorisé l’émission d’emprunts étrangers en dollars pour permettre à la City, à défaut d’emprunts étrangers en sterling, de capter le marché des devises européennes et des euro-dollars.

Affirmer physiquement sa présence

Cette même année, la Banque de Paris et des Pays-Bas (Paribas) se décide enfin à y installer une filiale, la Banque de Paris et des Pays-Bas Limited, capitalisée à hauteur de £1 million.

Présente à Londres depuis près d’un siècle, la banque ne s’appuyait pas sur un réseau d’agences, contrairement aux banques de dépôt, mais sur des alliances entre banques, son activité consistant à concevoir et organiser les opérations d’emprunt et d’émission de titres internationaux (gouvernements, collectivités, sociétés de services publics, entreprises), à prendre des participations ou à aider à créer ou à structurer des entreprises.

Etre présent sur le marché londonien, même indirectement, était vital pour Paribas, à une époque où les plus grandes banques anglaises jouaient un rôle prédominant dans le commerce international, les prêts à court terme et l’émission d’emprunts. Ainsi, la banque avait un certain nombre de banques correspondantes sur le marché de Londres, au premier rang desquelles – le Comptoir national d’escompte de Paris.

Les premières années d’exploitation sont difficiles. Sur le modèle d’une banque commerciale classique, elle s’occupait principalement d’activités de trésorerie et de merchant banking. Afin d’accélérer son développement face à des banque anglaises très agressives depuis les années 1950-1960 sur les marchés des commodities et de l’investment banking, Paribas reprend en 1967 une maison de titres britannique, la London and Yorkshire Trust Limited, tout en créant un fonds d’investissement, Paribas Investment Trust Limited. Mais ces opérations sont décevantes et Paribas revend sa première acquisition en 1969. Cette même année, la filiale devient une succursale, répondant à la fois aux nouvelles règles fixées par la Banque d’Angleterre, qui limitait les perspectives de développement de la filiale, et à la nécessité d’une reprise en main par le siège.

Elle devient un des pôles majeurs de l’activité internationale de la banque, appuyé par Genève et Luxembourg : en 1984, Paribas Capital Markets est créé, devenant dès 1985 le leader mondial sur le marché de l’écu. En 1986, c’est la création de Paribas Futures Ltd & Commodities Indexed Transactions Group (CITG). En 1994, l’entité londonienne est rebaptisée Emerging Markets Group.

Le 23 mai 2000, suite à la fusion de Banque nationale de Paris (BNP) et de Paribas, naît le Groupe BNP Paribas à Paris. A Londres, ce mariage permet aux activités de Corporate and Institutional Banking et à l’International Financial Services pour les entreprises ou les clients institutionnels de devenir leader en Europe.

Et aujourd’hui ?

Paradoxalement, l’affaiblissement de la livre sterling dans les années 1930 comme monnaie de réserve et monnaie d’échange, ainsi que les deux conflits mondiaux qui ont fait fortement tanguer l’économie britannique, ont agi comme un stimulant sur la City de Londres, qui a toujours su retrouver sa place de premier centre financier international.

Arrivées à des moments clefs de leur histoire dans la capitale britannique, toutes les banques ancêtres de BNP Paribas y ont maintenu leurs positions depuis plus de 150 ans, et ce malgré une législation bancaire qui leur a longtemps été défavorable et des obstacles aux multiples contrôles des changes.

Après Paris, Londres est aujourd’hui considérée comme le deuxième quartier général du Groupe BNP Paribas, avec près de 6000 employés travaillant au Royaume-Uni. Des métiers de l’investissement à la gestion des actifs, de l’assurance au leasing, des offres aux particuliers à celles proposées aux entreprises, toutes les activités du Groupe sont présentes dans la capitale britannique, et plus largement, sur le sol britannique.

Vous avez aimé cette histoire ?

Cette sélection d’articles pourrait aussi vous intéresser !