La relation client : du service au guichet à la banque dématérialisée

L’histoire de la banque est aussi celle de la façon dont elle se met au service de ses clients. Les relations tissées avec la clientèle des particuliers, en évolution constante, participent des transformations sociales et des progrès de la technologie.

L’âge d’or du guichet

Depuis les années 1880, services de caisse, de conservation des valeurs en coffre-fort, de gestion des titres, de crédits aux particuliers : la majorité des opérations se traite au guichet. Les clients attendent leur tour et se présentent debout, penchés sur un employé assis de l’autre côté. Cette pratique se perpétue jusqu’au milieu du XXe siècle.

S’il est toujours d’actualité un siècle plus tard, le guichet se transforme et se multiplie (5400 agences en 1967 en France, 20 500 en 1981 et 25 500 en 1991). La France devient le pays au réseau bancaire le plus dense, avec une agence pour 1500 habitants.

La banque assise, la banque dehors

Un réseau qui se transforme

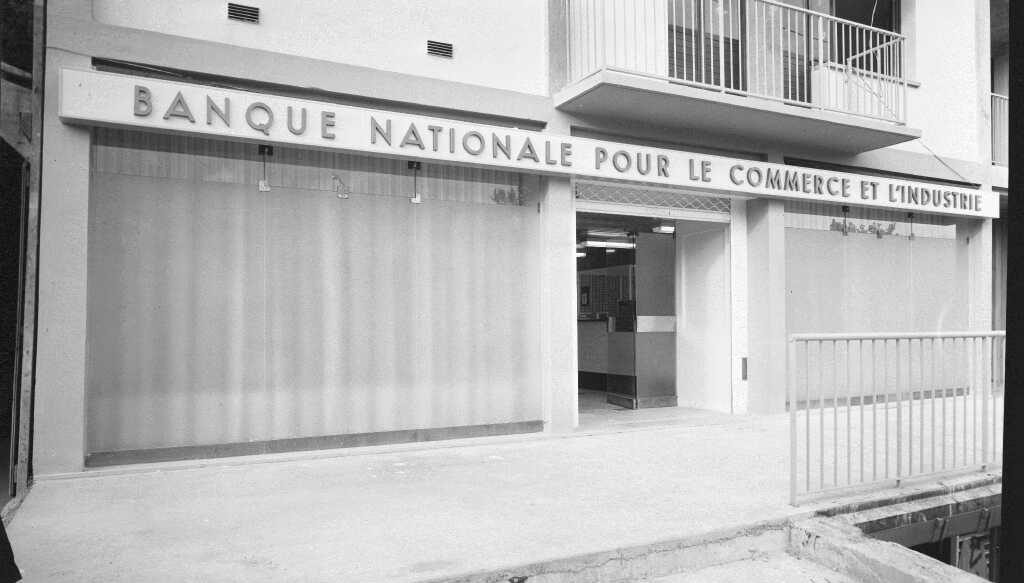

A partir des années 1960, la Banque nationale pour le commerce et l’industrie (BNCI) modernise son réseau. L’objectif ? Toujours mieux répondre aux besoins du client et lui offrir un meilleur confort.

Cela passe par une totale transformation de la décoration intérieure des agences. Des revêtements de murs et de sol de couleur claire remplacent le bois, le néon se substitue aux anciens luminaires en laiton. Les comptoirs et les parois grillagées sont remplacés par des bureaux et des chaises. De même, les façades sont modifiées pour ouvrir de larges baies vitrées et offrir plus de luminosité aux agences.

Par ailleurs, entre 1950 et 1965, la BNCI a renforcé son implantation à l’intérieur comme autour de la capitale. Le nombre de ses guichets est passé de 33 à 80. Ce mouvement s’amplifie à partir de 1967 avec la suppression de la réglementation relative à l’ouverture des guichets.

C’est ainsi que voient le jour de nouvelles agences à Antony, Chatenay-Malabry, Epinay-les-Cygne d’Enghien, Saint-Ouen, Villetaneuse et Créteil pour la banlieue parisienne et dans le Quartier Latin, Boulevard Exelmans et Cité des arts pour la Capitale.

Des progrès technologiques au service du client

Le secteur bancaire est le reflet des mutations sociales et technologiques. Entre 1960 et 1980, les télécommunications, l’informatique et la télévision ont connu un très grand développement : les réseaux téléphoniques se sont étendus et les ordinateurs se sont multipliés.

Après la mécanisation des tâches administratives, l’informatique s’impose dans l’organisation de la banque. A la fin des années 1960, les progrès de l’informatique redéfinissent les relations de la banque avec ses clients : la Banque nationale de Paris (BNP) développe rapidement son parc de distributeurs puis de guichets automatiques de billets (DAB et GAB), qui tiennent une place essentielle dans sa stratégie de promotion de la banque de services. Au départ simples machines à cash, les DAB sont devenus des services attrayants à destination des clients, permettant d’effectuer leurs opérations courantes en s’affranchissant des contraintes d’ouverture des agences.

De l’informatique qui permet au client de gérer ses opérations courantes au quotidien…

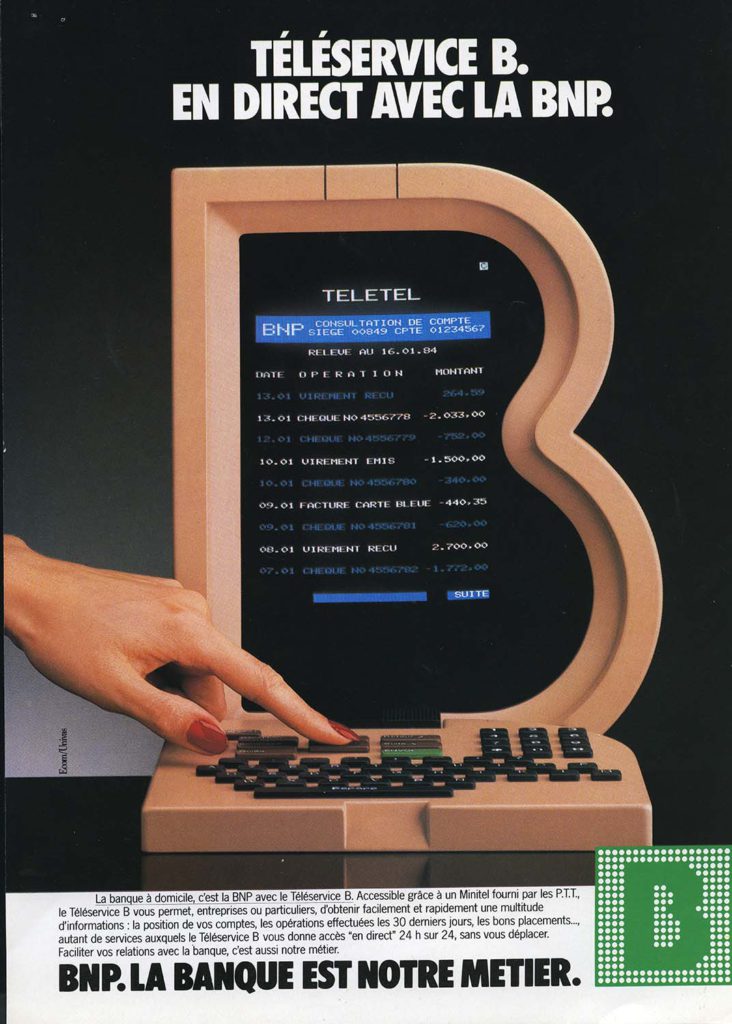

Ainsi, la possibilité de consulter le solde de son compte ou de l’historique des 10 dernières opérations réalisées, d’effectuer des versements d’espèces ou des virements d’un compte à un autre, sont autant de services que la BNP a regroupés sous le vocable « Service B ». Pour compléter le dispositif des automates, elle a créé la carte bancaire personnalisée BNP, baptisée la carte bronze « Service B », qui permet à ses détenteurs de bénéficier d’une gamme spécifique de services dans son parc de GAB. Fin novembre 1983, la BNP a ainsi distribué plus de 10 000 exemplaires de sa nouvelle carte.

En 1970, la banque ouvre un centre d’information bancaire au 49, avenue des Champs Elysées. Pour la première fois, les visiteurs ont la possibilité de consulter librement un terminal informatique Honeywell-Bull, pour obtenir une réponse sur un financement immobilier.

Dès lors, la banque peut se concentrer sur le conseil et le crédit, libérant le personnel des agences de la gestion quotidienne des opérations courantes, et les clients sont reçus sur rendez-vous dans des espaces adaptés et plus confortables.

L’établissement bancaire teste dès 1982 auprès de 500 clients 3 nouveaux services via le Minitel. Le premier « La BNP vous informe », offre une gamme de 25 produits (cartes bleues, plan d’épargne-logement), ainsi que des informations pratiques (horaires d’agences, etc.). Le second « Distrayez-vous avec la BNP » raconte l’histoire de la banque au fil du temps et peut servir d’animation dans les agences dotées de 3615 BNPTEL. Et le dernier, « Téléservice B », permet aux particuliers qui le souhaitent de commander gratuitement un chéquier ou des devises, ou de recevoir des messages de son agence de leur domicile, ou à ses clients professionnels, de gérer leur trésorerie en temps réel.

… à la télématique, avec le pari du Minitel

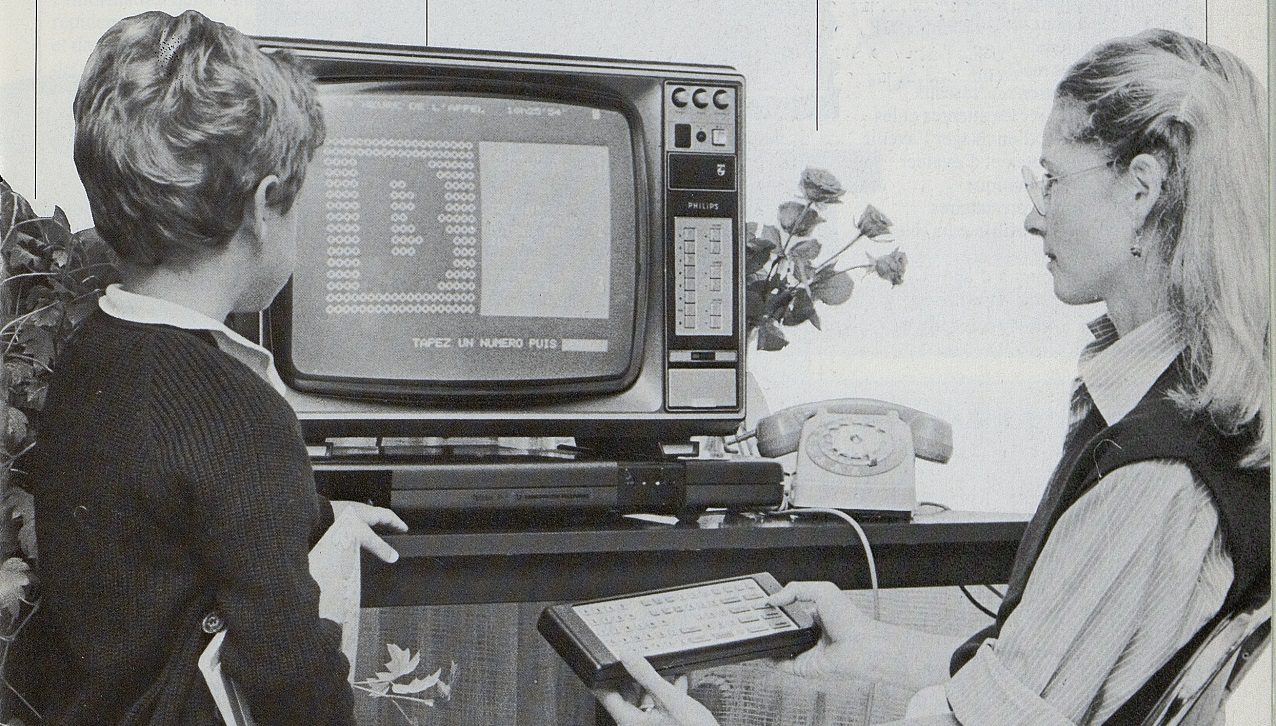

La télématique constitue une nouvelle étape, avec le développement du Minitel et en 1982, les premiers terminaux Minitel sont offerts au public. Dans le secteur bancaire, on perçoit le potentiel de cet outil : la BNP investit elle aussi sur la télématique et l’intègre à sa stratégie commerciale.

Cetelem, de son côté, décide de l’expérimenter dans différents commerces. Il faut dans un premier temps former les employés de magasins, à commencer par l’usage du clavier. Mais le bénéfice est net, pour Cetelem comme pour les vendeurs, puisque les clients de ces commerces peuvent en quelques minutes obtenir une réponse à une demande de crédit – et donc acheter dans la foulée. En 1984, 3000 commerçants sont connectés au Cetelem par Minitel.

A l’époque, la BNP est avec le Crédit Agricole l’établissement bancaire qui investit de plus en plus dans ce domaine. La croissance est spectaculaire : 15 000 abonnés en 1984, 225 000 à fin 1989. Ce nouveau canal commercial lui permet de soulager les agences des opérations de banque au quotidien (ordres de virements, etc.) et d’améliorer son accueil aux clients.

La banque chez soi, la banque partout

La banque arrive au domicile des Français.

Grâce au Minitel, BNP fidélise sa clientèle et améliore la qualité du service dans les agences, libérées des files d’attente, puisque la banque peut désormais être consultée depuis son domicile. Avec 3616 BNPTEL, les clients trouvent une réponse à leur besoin rapidement et efficacement.

En 1994, BNP propose aux particuliers de souscrire un abonnement au service Panorama, accessible par Minitel ou par téléphone. Gérer directement ses comptes, consulter ses avoirs, donner des ordres de bourse, s’informer sur l’actualité économique depuis chez soi est possible. Les clients ont adopté le Minitel à une large échelle. Bientôt, le World Wide Web prendra le relai. Mais la banque à distance est déjà née.

Créer la banque à distance

En 1994, Paribas lance Banque directe, la première banque française sans guichet offrant ses services 7/7j et 24/24h, par téléphone, fax, courrier ou Minitel.

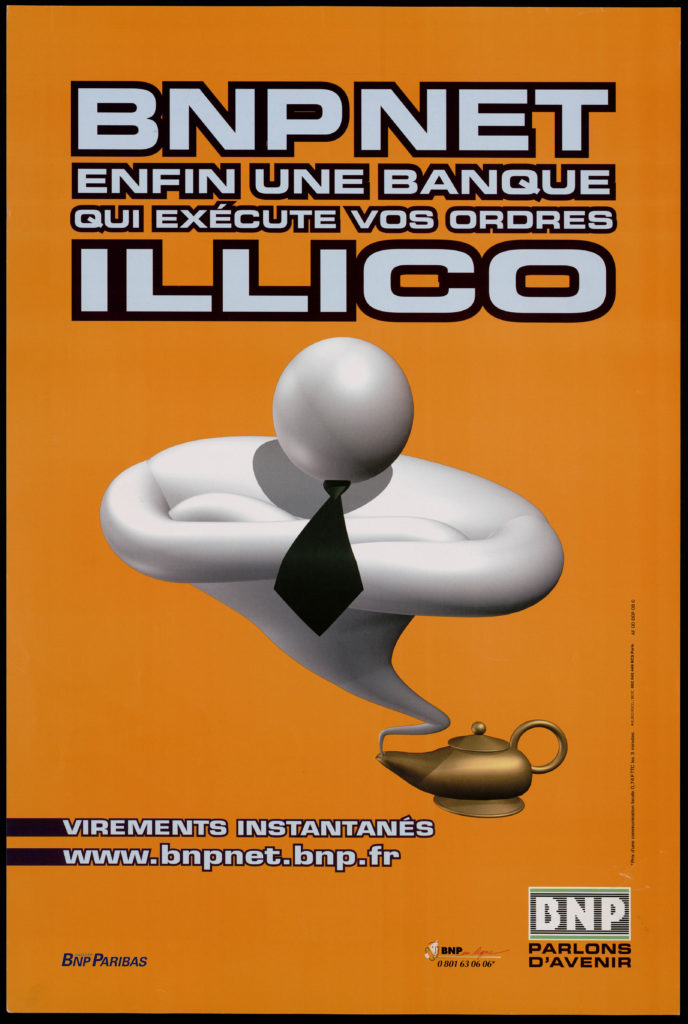

La révolution s’amplifie avec l’arrivée d’Internet : en avril 1997, la BNP lance son offre de banque à distance par internet, le site BNP Net. Dans sa version initiale, BNP Net permet aux clients particuliers et professionnels de consulter les soldes de leurs différents comptes, d’obtenir le relevé de leurs différentes opérations et le détail des factures de cartes bancaires, d’effectuer des virements internes, et aussi de consulter leur portefeuille-titres. Ainsi, à une période où les Français sont encore adeptes du Minitel, la BNP est la première banque française à faire le pari du canal internet.

Suite au rapprochement entre la BNP et Paribas en 2000, la banque affirme très vite sa stratégie internet. BNP Net s’impose comme le produit phare de la nouvelle banque : le site compte plus de 750 000 abonnés et les campagnes de publicité ont été bien perçues. De nouvelles solutions enrichissent l’offre du site au fur et à mesure, parmi lesquelles l’accès aux places boursières de Francfort, Londres et New York ou encore la possibilité d’effectuer des virements permanents… Autant d’évolutions qui illustrent la volonté historique de BNP Paribas d’être en pointe sur la banque électronique.

En 2006, le portail de banque à distance de BNP Paribas, Bnpparibas.net, franchit le cap du million d’utilisateurs mensuels (vs. 300 000 par mois en 2003). En quatre ans à peine, ce site a pris un véritable essor et est devenu le point d’entrée unique sur le web pour les clients du Groupe. Si l’accès à BNP Net et Bnpparibas.net étaient payants, à partir de 2006, la banque s’adapte au marché et instaure la gratuité de la consultation des comptes en ligne. Seules les opérations transactionnelles – virements, oppositions, opérations de bourses – sont facturées.

Une banque en phase avec son temps et ses clients

La généralisation des appareils mobiles, téléphones puis tablettes, vient encore bousculer les usages. En 2009, le Groupe BNP Paribas est le premier acteur du secteur à proposer la gestion du compte bancaire à partir d’un smartphone. En 2013, il lance Hello bank !, une banque en ligne totalement conçue pour la mobilité.

L’irremplaçable banque de proximité cohabite désormais avec une banque à distance en plein essor : c’est le client qui choisit, à chaque instant, le niveau de service dont il a besoin.

BNP Paribas, la banque d’un monde qui change au service du client

Présente dans 68 pays, le monde BNP Paribas connaît d’autres modèles d’évolution dans sa relation client. Ainsi les régions moins industrialisées ont effectué de véritables sauts de développement et sont aujourd’hui à la pointe de l’innovation bancaire : les dernières technologies sont accessibles, comme la carte de paiement biométrique par empreinte digitale. Cette transformation rapide s’illustre dans le secteur bancaire où les nouvelles technologies facilitent les transactions financières et pallient un manque d’infrastructures.

Afrique, du cash au mobile

L’expression de « saut de grenouille » est souvent évoquée à propos des pays d’Afrique. Elle signifie leur capacité à franchir des paliers de développement pour atteindre directement les dernières technologies. BNP Paribas participe activement à cette évolution

En juin 2014, le Groupe s’associe à Orange pour ouvrir de nouveaux services de banque mobile par le biais d’Orange Money, un outil de transfert d’argent lancé en 2009. Ce dispositif permet aux clients de la BICICI (Banque internationale pour le commerce et l’industrie – Côte d’Ivoire), filiale du groupe BNP Paribas en Côte d’Ivoire, d’effectuer des opérations bancaires en « temps réel » : payer des factures d’eau ou d’électricité, acheter du crédit de communication. Les démarches sont effectuées simplement depuis le téléphone mobile. Ce service devrait être étendu à d’autres pays où BNP Paribas et Orange sont présents, à commencer par le Sénégal.

Car en Afrique, le téléphone mobile est devenu un moyen de paiement de premier plan. Les start-up rivalisent d’idées dans l’innovation bancaire, avec des applications qui viennent progressivement se substituer aux paiements en espèces. Au Kenya, M-Pesa est massivement adopté pour régler des factures au quotidien. SimplePay et son système de paiement par smartphone séduit largement au Nigéria, où les distributeurs automatiques de billets sont trop rares. Quant à l’Afrique du Sud, elle s’initie à SnapScan et à sa solution de paiement sans contact, utilisée par les vendeurs de rues.

En Turquie, la banque voit loin

Puissance émergente, la Turquie a elle aussi connu un saut de développement. La population urbaine a plus que triplé en soixante ans, dans un territoire où l’agriculture et l’industrie ont longtemps dominé, loin devant les services. L’ouverture économique se met en place à la faveur d’accords de libre-échange. Au cours de la dernière décennie, l’offre bancaire s’améliore avec un développement des succursales et guichets automatiques de billets. La Turquie adopte le paiement sans contact bien avant la France.

TEB, la joint-venture turque de BNP Paribas, s’investit dans le développement de nouvelles technologies bancaires. Elle est la première banque au monde à proposer dans son réseau de GAB le retrait d’argent sans carte, ceci grâce à son application CEPTETEB et à la technologie du code QR, téléchargeable gratuitement sur smartphone.

TEB exploite toutes les facettes de l’innovation. En janvier 2014, elle lance une application spécialement conçue pour Google Glass : équipé de ses lunettes, le client bancarisé chez TEB peut repérer les distributeurs automatiques de billets les plus proches et obtenir les informations nécessaires pour y accéder. L’application permet aussi d’entrer en contact avec le service clientèle de la banque, par vidéo conférence.

Ainsi, l’histoire de la relation entre la banque et sa clientèle n’a cessé d’évoluer. Ainsi, en l’espace de 150 ans, nous sommes passés du cérémonial guindé où le client rencontre son banquier à l’abri des regards dans l’intimité d’un bureau à la banque dématérialisée « à la carte » consultable et gérable au gré de ses besoins, quand et où on veut.

Ces révolutions ont répondu, d’une part, au besoin de la banque d’élargir sa clientèle, en allant au plus près des besoins de ses clients, et proposant un service de plus en plus personnalisé. D’autre part, grâce à des évolutions technologiques constantes, la banque n’a de cesse d’accélérer sa propre approche à la relation client et se démarquer ainsi de ses concurrents.