La carte à puce, l’invention française qui a révolutionné les paiements (1/2) : avant la puce

En 1974, Roland Moréno, un ingénieur français, met au point « un objet portable à mémoire » qui ouvre la voie à la carte de paiement à puce à la fin des années 1970. Plus sécurisée et porteuse de services nouveaux, cette solution est déployée dans toute la France dès 1988, puis commence à s’exporter en 1997. Zoom sur une technologie de pointe qui est devenue un standard international.

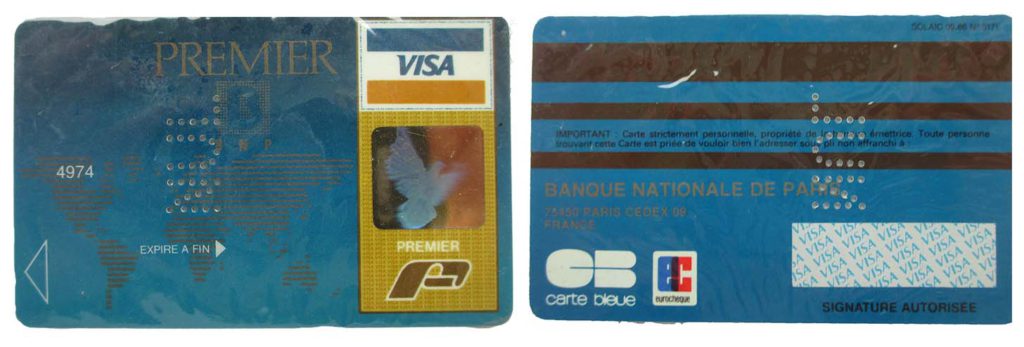

De la carte à piste magnétique à la carte à puce

L’histoire de la carte à puce remonte aux années 1950, lorsque certains inventeurs commencent à imaginer un objet portatif électronique permettant d’effectuer des transactions. Mais c’est en 1974 que le rêve devient réalité avec l’invention de Roland Moréno. En effet, depuis 1971, la Carte Bleue (la carte de paiement des grandes banques françaises) est dotée d’une piste magnétique permettant l’utilisation d’un code confidentiel et évitant aux commerçants de devoir transmettre aux banques les bordereaux d’opérations. Un véritable gain de temps lors des transactions.

Et cette évolution technologique coïncide alors avec l’ouverture des premiers distributeurs automatiques de billets (ATM), pour lesquels la carte à piste magnétique a d’abord été conçue, avant de s’appliquer aux terminaux des commerçants. Si les Cartes Bleues sont progressivement équipées de la piste magnétique, ce n’est qu’en 1979 que la piste magnétique devient un standard mondial.

À cette époque, débutent aussi les premières expériences de paiement électronique. Introduite dans le terminal du commerçant, la carte à piste magnétique permet d’interroger en temps réel les ordinateurs de la banque sur l’autorisation de dépense accordée à l’acheteur.

Le système réduit considérablement les risques de fraude ou d’usages abusifs mais s’avère très coûteux et lent en raison de l’infrastructure des télécommunications françaises. Dans ce contexte, la carte à mémoire s’impose comme une solution alternative au paiement online. En effet, la possibilité de stocker des données dans la puce rend inutile la liaison permanente avec la banque. Une nouvelle révolution technologique est en marche et un marché prometteur se profile.

Lire également

Vous avez aimé cette histoire ?

Cette sélection d’articles pourrait aussi vous intéresser !