L’histoire des paiements en 18 dates

Depuis les origines, les Hommes échangent des biens et services sur la base d’unités monétaires matérielles ou non, qui se sont progressivement perfectionnées. Troc, coquillages, pierres et fèves de cacao ont tenu lieu de monnaie d’échange lors des transactions réalisées avant l’apparition de la monnaie métallique. Puis, au fil des époques et des progrès technologiques, les solutions de paiement se sont dématérialisées, passant d’une monnaie tangible à des alternatives numériques comme la carte bleue. Retour sur les principaux jalons qui ont scandé cette évolution.

Il y a plus de 12 000 ans…

A l’origine des paiements

Les premières communautés donnaient une valeur intrinsèque à certains objets (coquillages, pierres, matériaux…) pour servir dans leurs transactions. Par exemple, les cauris, des coquillages de l’océan Pacifique et de l’océan Indien, étaient utilisés comme paiement. Pour les règlements importants, ces coquillages étaient rassemblés en bracelets ou colliers. On a retrouvé des traces de cette monnaie jusqu’en Chine et en Europe. Dans l’Amérique précolombienne, les fèves de cacao étaient rares et coûteuses, elles ont donc été utilisées comme monnaie. Ailleurs, on utilisait aussi des tissus ou des opercules de coquilles d’escargots ! Ce sont les monnaies primitives.

Schomburg Center for Research in Black Culture, Art and Artifacts Division. « Cauris » Collections digitales de la Bibliothèque publique de New York. 1700 – 1950.

De la monnaie métallique à la monnaie papier

VIIème siècle avant J.C- Les pièces de monnaie à base de métaux précieux

D’après Hérodote, les premières pièces frappées en or et en argent sont apparues chez les Lydiens, un peuple de l’actuelle Turquie, au VIIème siècle avant J.C. Le roi Crésus, qui régna de -561 à -547 avant J.-C., a notamment fait frapper la monnaie pour payer ses mercenaires. Les pièces, composées d’un mélange d’or et d’argent, étaient ornées d’un lion et d’un taureau.

En 1360, le roi de France Jean II le Bon fait frapper le premier franc, en or.

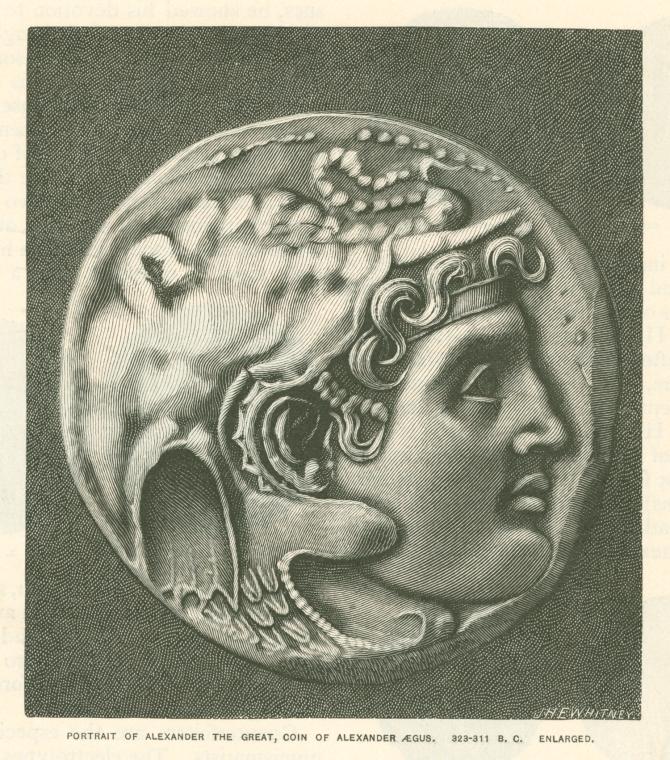

Pièce montrant Alexandre le Grand, portant une coiffe en forme d’éléphant, Collections digitales de la Bibliothèque publique de New York, 1887.

Fin du Xe siècle- La Chine invente le papier monnaie

Les premiers billets permettant réellement de régler une transaction sont apparus en Chine, à la fin du Xe siècle sous la dynastie des Song (960-1279). Ils étaient imprimés à l’encre noire sous la forme de plaques gravées en bois ou en bronze.

Voir également

L’histoire du billet de banque (vidéo)

1742- Le chèque venu d’Outre-Manche

Inventé en Angleterre en 1742, c’est seulement en 1865 que le chèque est adopté comme moyen de paiement en France.

Au sein de l’Union européenne, le chèque connaît un déclin inexorable lié à la fraude conséquente, l’adoption de solutions de paiement innovantes et aux coûts de production et de traitement importants. Cependant, la France en demeure un grand utilisateur avec 1.5 milliard de paiements par chèque en 2019.

Source : Paiements par chèques en France 2019 | Statista

Dématérialisation de la monnaie et émergence de la monnaie virtuelle

1967- Payer avec une carte

La carte bleue a été lancée en 1967 par cinq banques françaises : la BNP, le Crédit lyonnais, la Société générale, le Crédit commercial de France et le Crédit industriel et commercial.

Cette innovation française, qui s’inspire du modèle de la carte de crédit américaine de la fin des années 1950, connaît une lente acceptation de la part des commerçants mais finira par devenir le premier moyen de paiement des Français en 2003.

Retirer des espèces 24h/24h

Le premier Distributeur automatique de billets (DAB) est installé en 1967, à Londres, par la banque Barclays.

Un an plus tard, en France, c’est la Société marseillaise de crédit qui installe le premier Dab sur le territoire.

La même année, la BNP déploie des automates baptisés « BNP Express ». Ils permettent à ses clients de retirer 250 francs 24H/24 grâce à des cartes personnalisées distribuées dans les agences. La carte est gardée dans la machine après utilisation et sera renvoyée à l’adresse de l’usager, par la Poste.

En 1971, les DAB acceptent les cartes de paiement avec piste magnétique.

Du DAB au GAB

En 1979, la Banque régionale de l’Ain inaugure à Bourg-en-Bresse la carte bancaire Multi opératrice automatique (MOA) et impose le concept de guichet automatique bancaire (GAB). Il s’agit d’une première en Europe. Dès la fin de l’année, la BNP l’expérimente à son tour.

En 1981, la banque déploie ses propres GAB qui offrent de nouveaux services à l’usager : dépôts de chèques, consultation de solde, virements et versements d’espèces… Disponibles 24h/24, ces guichets automatiques facilitent l’autonomie des clients et soutiennent l’émergence de la « banque libre-service ».

La biométrie au service des GAB:

Le Japon voit l’implantation, dès 2006, de GAB à reconnaissance biométrique et à reconnaissance du réseau veineux du doigt et de la main.

Source : Lancement de DAB biométriques au Japon | ADNews – Galitt

1984- Invention et généralisation de la puce

Le système national de paiement par carte à puce (SNPC) est mis en place en France en 1984 pour interconnecter les distributeurs des banques françaises. Une première mondiale !

La carte de paiement à puce naît à la fin des années 1970. Plus sécurisée, cette solution est déployée dans toute la France dès 1988 pour lutter contre la fraude. Elle remplace rapidement les cartes magnétiques. En 1993 toutes les cartes émises en France sont à puce.

1997- Le déploiement du sans-contact

Les premières expérimentations du sans-contact ont eu lieu à Hong Kong dès 1997.

Le sans contact permet, via un téléphone ou une carte équipée, de payer ses achats sans composer son code confidentiel ni insérer sa carte mais simplement en approchant son mobile ou sa carte du terminal de paiement (TPE). Grâce au protocole NFC (Near Fiel Communication – communication en champ proche) il est possible d’échanger des données à très courte distance.

En 2007, c’est au tour de la Turquie de développer cette solution innovante grâce à l’opérateur de télécommunications Turkcell et au réseau Mastercard qui fournissent des appareils mobiles équipés de NFC.

En France, les expérimentations débutent en 2006 avec le projet Pegasus qui regroupe plusieurs grandes banques, des opérateurs de téléphonie et les fournisseurs de solutions de paiement Visa Europe et MasterCard. Dès 2010, à Nice, BNP Paribas propose le sans-contact en option sur ses cartes et via une application mobile. Cette technologie connaît ensuite un essor important et bénéficie de l’interopérabilité.

Ainsi, en France, en 2013, on observe 1,2 million de paiements avec une carte bancaire sans contact puis 4.6 milliards en 2020.

Source : CB sans contact françaises : nombre de paiements 2020 | Statista

2001- Paypal : le géant du paiement en ligne

Paypal naît en 2001 de la fusion entre Confinity, une société de développement de logiciels et Xcom, une offre de banque en ligne. Ce service de paiement en ligne et de transfert d’argent permet à l’usager de ne pas avoir à saisir ses informations bancaires à chaque transaction. Jalon très important dans l’histoire du paiement en ligne, ce service a rencontré un grand succès et poursuit son développement. En 2021, plus de 426 millions de comptes PayPal étaient actifs dans le monde.

Développement de la banque mobile et digitale

2008- Le mobile banking par Orange Money

Destiné aux populations qui n’ont pas les moyens d’ouvrir un compte bancaire, la solution de transfert d’argent via mobile « Orange Money » est lancée en Afrique en 2008. Elle permet notamment le paiement des factures d’eau ou d’électricité, et l’achat de crédit de communication… Cette évolution reflète la dynamique de développement des pays émergents, dite des « sauts de grenouille ». Elle se caractérise par l’accession directe de ces pays aux dernières technologies sans passer par les paliers intermédiaires.

2009- Le bitcoin : naissance d’une crypto- monnaie

Le 12 janvier 2009, la première transaction en bitcoins à lieu entre Satochi Nakamoto, pseudonyme du ou des créateurs de cette crypto-monnaie et Hal Finney, ingénieur et développeur de jeux-vidéos. En octobre de la même année, le bitcoin atteint une valeur de 0.001$, contre plusieurs milliers d’euros aujourd’hui.

Image : Portefeuille Bitcoin par David Shares, Unsplash, libre de droit

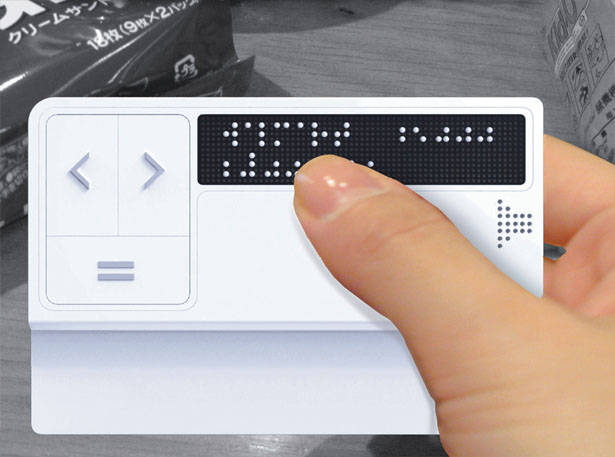

2010- L’accessibilité dans les paiements

Une carte en braille est conçue par le designer Kwon Ki Nam. Elle peut lire les empreintes digitales et possède des hauts parleurs pour énoncer les achats effectués.

Usages :

41 millions de transactions en monnaie électroniques ont eu lieu cette année-là.

Image : Carte en braille de Kwon Ki Nam

2011- Une banque mobile

BNP Paribas et Orange s’associent pour créer la première offre bancaire entièrement mobile en France. Le client peut souscrire en même temps à un téléphone portable NFC, un forfait adapté et bénéficier du transfert d’argent gratuit pour rembourser des proches ainsi que du paiement sans contact.

Image : Affiche publicitaire BNP Paribas Mobile, Archives historiques de BNP Paribas, 2012, cote 5AF1873

2013- De nouveaux services en ligne

L’offre bancaire 100% digitale by BNP Paribas

Pour s’adapter aux usages de sa clientèle et à la digitalisation du marché bancaire, BNP Paribas déploie Hello Bank ! en 2013, une offre de services bancaires exclusivement en ligne.

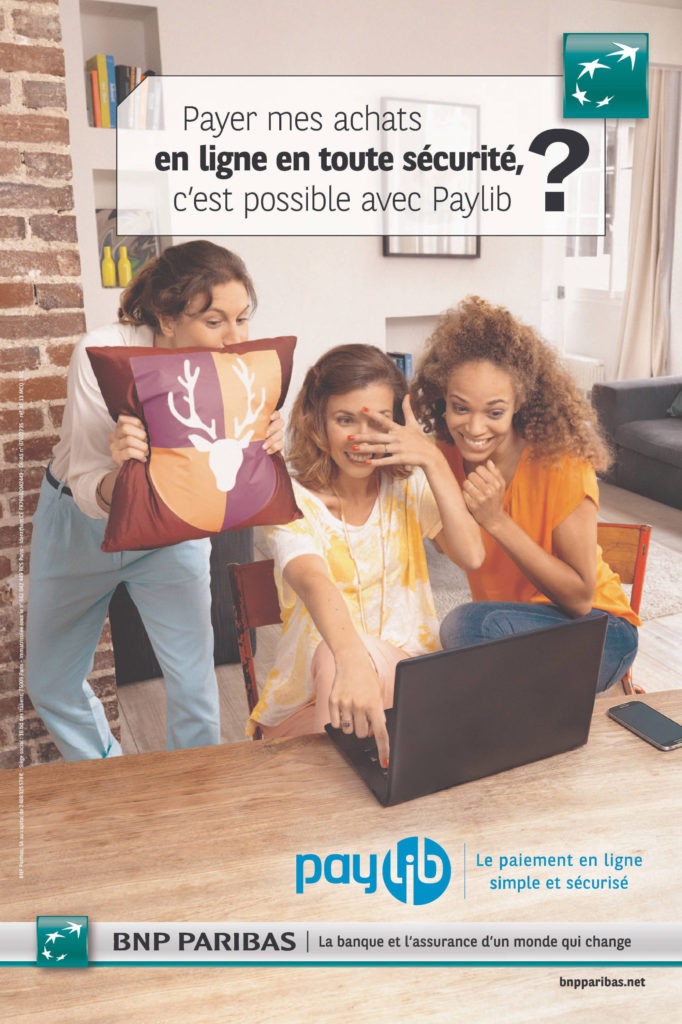

Une nouvelle solution en ligne : Paylib

Dans le sillage de Paypal ainsi que des applications de paiement numériques, plusieurs groupes bancaires tels que BNP Paribas, la Banque Postale et la Société Générale s’associent pour lancer Paylib, un service de paiement en ligne sécurisé. Une application mobile est disponible dès 2016.

Image: Affiche publicitaire Paylib par BNP Paribas, Archives historiques de BNP Paribas,2013, cote 2AF379

2014- Une année d’innovations

Le Compte Nickel : une nouvelle offre bancaire sans compte bancaire

Destiné à toute personne physique à partir de douze ans et sans possibilité de découvert ni de crédit, ce compte peut être ouvert sur des bornes chez les buralistes en se munissant d’une carte d’identité et d’un numéro de téléphone. BNP Paribas en devient l’actionnaire majoritaire en 2017.

LE TPE nomade de BNP Paribas

MOBO est une solution d’encaissement sur mobile produite par BNP Paribas. A l’aide d’un lecteur de carte pouvant être connecté à un smartphone ou une tablette, le professionnel peut encaisser des paiements partout. Seuls le téléchargement d’une application et une connexion internet sont nécessaires.

Innover c’est voir plus loin

En janvier 2014, une application est conçue en Turquie spécialement pour Google Glass : le client bancarisé chez TEB peut repérer les distributeurs automatiques de billets les plus proches et contacter le service clientèle de la banque en visio-conférence.

La technologie au service de la micro-finance

Au même moment, en Afrique, des institutions de micro finance utilisent des boîtiers portatifs d’identification biométrique (par empreinte digitale ou balayage de l’iris) pour ouvrir un compte à ceux qui ne possèdent pas de documents d’identité officiels.

2015- Souriez, c’est réglé !

Le paiement par selfie ou reconnaissance faciale est développé par plusieurs entreprises telles que Amazon, Mastercard, Alibaba… et s’appuie notamment sur la caméra du téléphone portable.

Cette technologie est encore en test en 2022 au Brésil pour Mastercard en partenariat avec NEC, Payface, Aurus, PaybyFace, PopID et Fujitsu.

2016- Une innovation en matière de sécurité : le cryptogramme dynamique

C’est en 2016 que la Société Générale développe et propose la première carte à cryptogramme dynamique pour ses clients. Le code à 3 chiffres situé sur le verso du moyen de paiement change alors régulièrement. Cette innovation technologique vise à lutter contre la fraude, notamment dans le cadre des paiements en ligne.

En 2018, BNP Paribas développe à son tour cette solution pour garantir à ses clients une sécurité supplémentaire pour leurs paiements.

Développement de l’open-banking

2017- Simplifier le paiement avec les fintechs

Soutenue par BNP Paribas, Lyf Pay est une application de paiement mobile sécurisée tout-en-un, développée par la fintech française LYF. On y retrouve le paiement sans-contact, le paiement par un simple scan de QR code, des cagnottes ou encore la possibilité d’enregistrer ses cartes de fidélités.

2021- La sécurisation des paiements avec la carte biométrique

BNP Paribas propose la carte biométrique avec lecteur d’empreinte digitale intégré. Le client doit se rendre préalablement en agence pour enregistrer son empreinte digitale. Il peut ensuite payer sans contact en plaçant son doigt sur le lecteur, sans être limité par le plafond de 50 euros et en toute sécurité !

Le futur du paiement ?

Les cryptomonnaies prennent de l’ampleur et pourraient devenir le moyen de paiement de demain. Ce sont des monnaies numériques qui reposent sur le principe de la blockchain (qui authentifie et enregistre des opérations de façon décentralisée). Elles sont progressivement acceptées comme paiement en ligne, notamment au sein du métavers. Dans ce monde virtuel, les cryptomonnaies permettent d’acquérir des terrains, des objets ou encore des accessoires pour son avatar (notre alter ego en ligne !).

Vous avez aimé cette histoire ?

Cette sélection d’articles pourrait aussi vous intéresser !